Restnutzungsdauergutachten 2025: Bundesrat stoppt Verschärfung – AfA-Nachweis bleibt rechtssicher

Restnutzungsdauergutachten 2025: Bundesrat stoppt Verschärfung. Der AfA-Nachweis bleibt rechtssicher. Erfahren Sie, was das für Eigentümer bedeutet.

Themenübersicht

Der Bundesrat hat am 19.12.2025 entschieden, eine geplante Verschärfung beim Restnutzungsdauergutachten (RNDG)\\ nicht in die finale Verordnung aufzunehmen.

Die in der Bundesrats-Drucksache 626/1/25 empfohlene Ergänzung zu § 11c EStDV, die den Nachweis einer kürzeren Restnutzungsdauer massiv eingeschränkt hätte, wurde nicht übernommen.

Damit bleibt die bisherige Rechtslage vollständig bestehen.

Für Immobilieneigentümer, Investoren und Steuerberater bedeutet das vor allem eines: Rechtssicherheit beim AfA-Nachweis einer kürzeren Nutzungsdauer.

Bundesrat 2025: Keine Verschärfung beim Restnutzungsdauergutachten

Entgegen zwischenzeitlicher Befürchtungen hat der Bundesrat die vom Finanzausschuss vorgeschlagene Ergänzung nicht beschlossen. Die finale Verordnung enthält keine neue Einschränkung zur Nachweisführung der kürzeren tatsächlichen Nutzungsdauer nach § 7 Abs. 4 Satz 2 EStG.

Damit gilt weiterhin:

- Beweisoffenheit beim AfA-Nachweis

- keine Pflicht zu öffentlich bestellten und vereidigten Sachverständigen

- keine pauschale Vor-Ort-Besichtigungspflicht

- Anerkennung qualifizierter Gutachten, z. B. durch ISO/IEC 17024 zertifizierte Sachverständige

§ 11c EStDV: Was geplant war – und warum es nicht übernommen wurde

Die Empfehlung des Finanzausschusses (BR-Drucksache 626/1/25) sah die Einführung eines neuen § 11c Abs. 1a EStDV vor. Danach sollte der Nachweis einer kürzeren Restnutzungsdauer künftig nur noch möglich sein durch:

- ein Gutachten nach persönlicher Vor-Ort-Besichtigung

- erstellt ausschließlich durch ö.b.u.v.-Sachverständige

- mit Anwendung bereits ab dem Veranlagungszeitraum 2025, auch für Altobjekte

Diese Regelung hätte die bisherige Praxis fundamental verändert – und faktisch ein Gutachtermonopol geschaffen.

Der Bundesrat hat diese Ergänzung zurecht nicht übernommen.

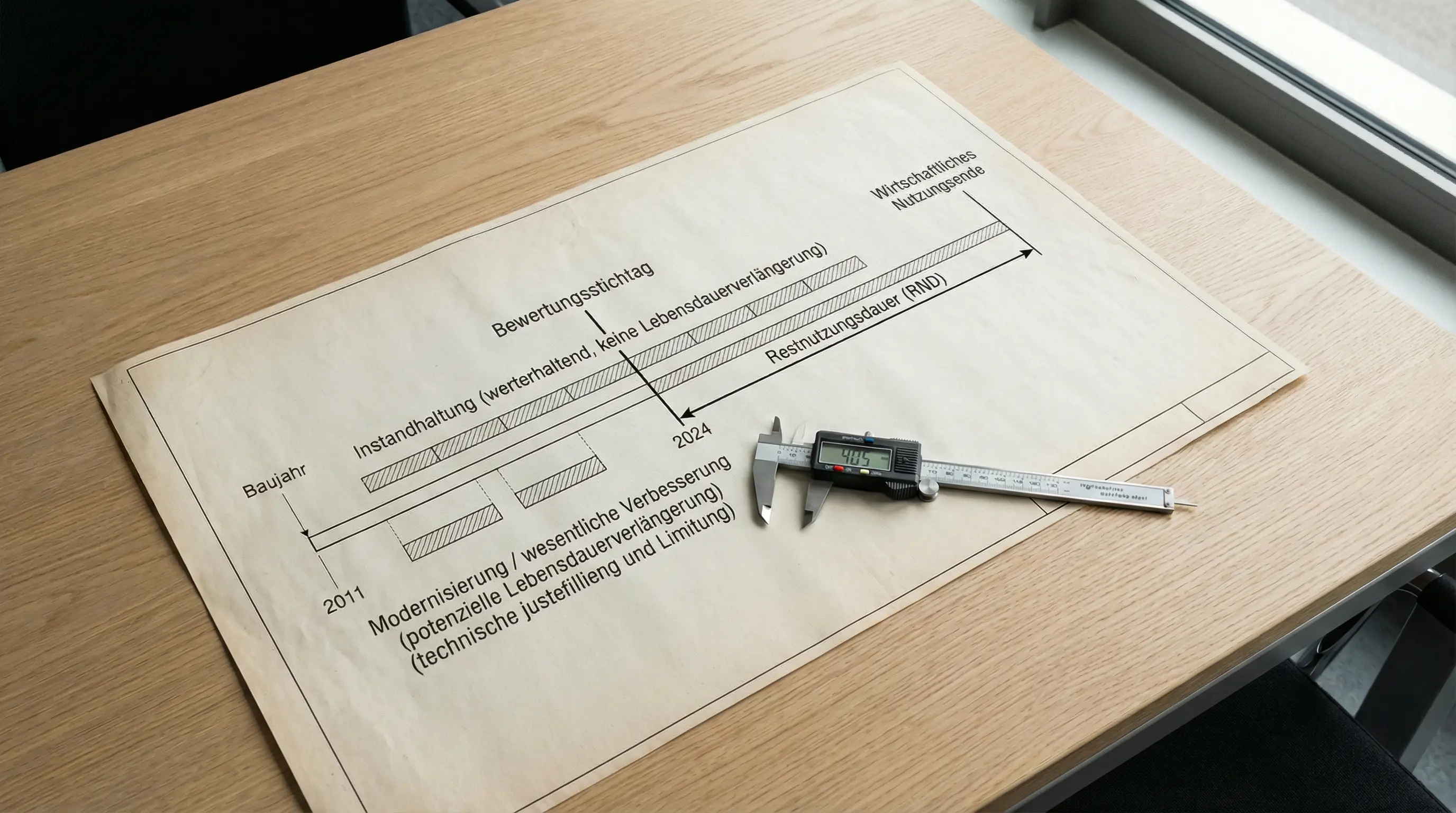

AfA & kürzere Restnutzungsdauer nach § 7 Abs. 4 Satz 2 EStG

Beweisoffenheit bleibt gesetzlicher Grundsatz

Das Einkommensteuergesetz erlaubt ausdrücklich den Nachweis einer kürzeren tatsächlichen Nutzungsdauer.

Der Bundesfinanzhof (u. a. BFH, Urteil vom 28.07.2021 – **IX R 25/19**) hat klargestellt:

- Es bestehen keine formellen Anforderungen an den Nachweis

- Es gibt keine Bindung an bestimmte Gutachtergruppen

- Jede geeignete sachverständige Methode ist zulässig

Eine Durchführungsverordnung darf diesen gesetzlichen Rahmen nicht faktisch aushöhlen.

Keine Pflicht zu ö.b.u.v.-Sachverständigen

Auch nach der Entscheidung des Bundesrats gilt: Qualifizierte Sachverständige – insbesondere mit ISO/IEC 17024-Zertifizierung – bleiben voll zulässig, sofern das Gutachten fachlich nachvollziehbar, methodisch sauber und dokumentiert ist.

Keine pauschale Vor-Ort-Besichtigung

Eine persönliche Besichtigung ist kein zwingendes rechtliches Erfordernis.

Ob sie erforderlich ist, richtet sich weiterhin nach dem konkreten Objekt, dem Bewertungsanlass und der verfügbaren Datenlage – nicht nach einer pauschalen gesetzlichen Vorgabe.

Warum ein ö.b.u.v.-Monopol rechtlich problematisch gewesen wäre

Die vorgeschlagene Regelung hätte erhebliche rechtliche Risiken erzeugt:

- Verstoß gegen Art. 12 GG (Berufsfreiheit) durch faktisches Berufsmonopol

- Verstoß gegen Art. 3 GG (Gleichbehandlung) durch Ausschluss sachkundiger Alternativen

- Europarechtliche Bedenken (Dienstleistungsfreiheit, Verhältnismäßigkeit, Technologieneutralität)

- Ultra-vires-Risiko, da eine EStDV das EStG nicht materiell einschränken darf

Diese Risiken dürften maßgeblich dazu beigetragen haben, dass der Bundesrat die Ergänzung nicht übernommen hat.

RND-Gutachten 2025: Was jetzt für Eigentümer und Investoren gilt

Für die Praxis bedeutet die Entscheidung:

- RND-Gutachten bleiben voll zulässig

- AfA-Optimierungen sind weiterhin rechtssicher möglich

- Keine Übergangs- oder Sonderregelungen ab 2025

- Bestehende Gutachten behalten ihre steuerliche Wirkung

Die aktuelle Rechtslage ist stabil.

Qualitätsstandards statt Monopole – ISO 17024 als moderner Ansatz

Die Debatte zeigt dennoch: Der Markt braucht Qualitätsleitplanken, aber keine Überregulierung.

Ein moderner Regulierungsrahmen sollte setzen auf:

- definierte Mindestinhalte und Dokumentationsstandards

- nachvollziehbare Methodik und Plausibilisierung

- technologische Offenheit

- anlassbezogene statt pauschale Vor-Ort-Prüfungen

Die ISO/IEC 17024-Zertifizierung erfüllt diese Anforderungen:

- objektive Sachkundeprüfung

- EU-weit anerkannter Akkreditierungsrahmen

- klare Anforderungen an Methodik, Qualität und Dokumentation

Sie ist das mildere, effektivere und europarechtskonforme Mittel gegenüber staatlichen Statusmonopolen.

Angebot zur Mitwirkung an einer zukunftsgewandten Regulierung

Gutachten.org begrüßt die Entscheidung des Bundesrats ausdrücklich.

Gleichzeitig bieten wir öffentlich und konstruktiv an, uns an der Entwicklung einer modernen, funktionsfähigen Regulierung zu beteiligen – sofern Politik und Verwaltung bereit sind, innovative und digitale Ansätze ernsthaft zu prüfen.

Ziel muss es sein:

- flächendeckenden Zugang zu qualifizierten Gutachten zu ermöglichen

- Qualität und Integrität zu sichern

- unnötige bürokratische Hürden abzubauen

Die Digitalisierung ist ein zentraler Hebel für die notwendige Sanierung des krisenbelasteten Immobilienmarkts.

Wohnungsnot wird sich nicht von selbst lösen – sie erfordert investitionsfreundliche Rahmenbedingungen statt weiterer Restriktionen.

FAQ – Restnutzungsdauergutachten & AfA 2025

Ist der Nachweis einer kürzeren Restnutzungsdauer 2025 noch erlaubt?

Ja. Die Beweisoffenheit des § 7 Abs. 4 Satz 2 EStG bleibt vollständig bestehen.

Muss das Gutachten von einem ö.b.u.v.-Sachverständigen stammen?

Nein. Auch andere qualifizierte Sachverständige, z. B. mit ISO 17024-Zertifizierung, sind zulässig.

Ist eine Vor-Ort-Besichtigung verpflichtend?

Nein. Sie ist nur erforderlich, wenn der konkrete Objektzustand dies fachlich notwendig macht.

Sind bestehende RND-Gutachten weiterhin gültig?

Ja. Bereits eingereichte Gutachten behalten ihre volle steuerliche Wirkung.

Ist jetzt ein guter Zeitpunkt für ein RND-Gutachten?

Ja. Die Rechtslage ist stabil; künftige Änderungen wären nicht rückwirkend.

Fazit

Die Nichtaufnahme der Verschärfung zu § 11c EStDV ist ein klares Signal für:

- Rechtsstaatlichkeit

- steuerliche Fairness

- europarechtliche Konformität

- moderne Gutachterpraxis

Restnutzungsdauergutachten bleiben ein rechtssicheres Instrument zur AfA-Optimierung.

Qualität entsteht durch klare Standards, nicht durch Monopole.